子育てママ向け 保険チャンネルの無料相談で教育資金もできる!

🌟この記事はこんな方にオススメ

✅保険チャンネルの評判が正しいのか知りたい

✅保険チャンネルの利用を考えている

✅FP無料相談で教育資金の相談も考えている

今回は諏訪地域のお金初心者の子育てママさんから「保険チャンネルFP無料相談を受ける前に教育資金の貯め方について予習しておきたい」というご相談を受けました!

子育てママさんでも、お金のことに興味関心がある方や勉強をしている方は、FP無料相談で教育資金を初めとしたお金のお悩みを聞いてもらいたいと言う方は多いと思います。

諏訪地域でご相談をくださる子育てママさんにも「教育資金についてお悩みがある」という子育てママさんはいました。

そこで今回は諏訪地域の子育てママさんのご相談をもとに、保険チャンネルのFP無料相談を受ける前に知っておきたい教育資金の貯め方について、ご紹介していこうと思います!

保険チャンネルとは?

リクルートの保険比較サイト「保険チャンネル」は、保険料や各サービスを比較して保険を選んだり、お金についての不安をファイナンシャルプランナー(FP)と相談したりすることができるサービスです。

保険チャンネルのFP相談の利用者へのアンケートでは、80%の方が満足し、85%の方が再度利用したいと回答しています。

口コミでは、FPに相談したことで無駄な出費を減らすことができた、お金の使い方や運用方法、保険などについて解決策や今後の展望を教えてもらうことができたという声があります。

また、ライフプランの相談をしてもらったという声もあり、凄く感じの良い方で、経歴も含めて信頼できそうな方だったという声もあります。

保険チャンネルの評判や口コミを見る限り、満足している人が多いようなので、利用して問題はないでしょうし、お金や保険に関する悩みが解決する可能性も高いです。

教育資金の貯め方

教育資金の貯め方には、次のようなものがあります。

✅貯蓄でコツコツ積み上げる

✅保険に加入する

✅投資を利用する

✅節約を徹底する

教育資金の貯め方として、調査データでは約6割の世帯が「子ども保険・学資保険」を活用しています。

次いで人気があるのは「定期預金」で31.3%、「積立預金」で18.5%です。

教育資金の貯め方には、学資保険、積立預金・定期預金、つみたてNISAなどがあります。

それぞれのメリット・デメリットを把握しながら、それぞれの家庭に合った方法で貯めていくのがよいでしょう。

教育費の貯めどきとしては、生まれてから中学校を卒業するまでと言われています。高校生以降は予備校や大学の学費などで教育費負担が増えやすいためです。

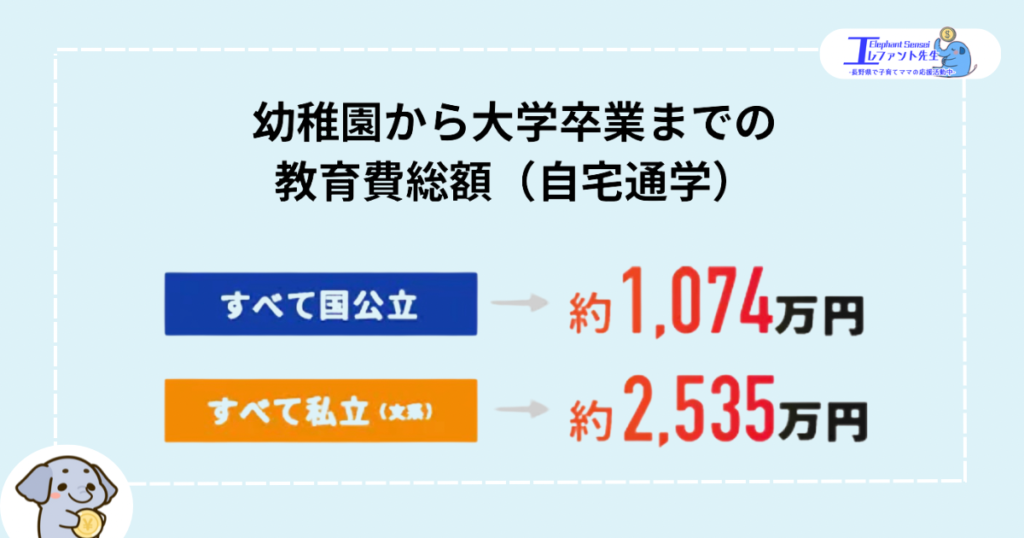

大学卒業までの教育費用は、国公立で平均4,812,000円、私立大学文系で平均6,898,000円、私立大学理系で平均8,216,000円となっています。

教育資金人気No.1 学資保険とは?

学資保険は、子どもの教育費を準備するための貯蓄型の保険です。

毎月決まった保険料を払い込むことで、子どもの成長に合わせた進学準備金や満期学資金を受け取ることができます。

学資保険は、生命保険会社が販売しており、原則として親が契約者となります。

契約時に定めた保険料を払い込むことで、子どもが一定の年齢になったときに、「祝い金」、「満期金」という名目でまとまった額の給付金を受け取ることができます。

学資保険には、貯蓄型と保障型の2つのタイプがあります。

貯蓄型は、将来必要になる資金を貯めることに特化した保険で、払込免除の特約以外の保障は基本的に付いていません。

🌟学資保険の特徴について

✅親(契約者)に万が一のことがあった場合には、保険料の払込が全額免除される

✅小学校・中学校・高校入学などのタイミングで祝い金が受け取れるものもある

学資保険(子ども保険)について

子ども保険のメリット

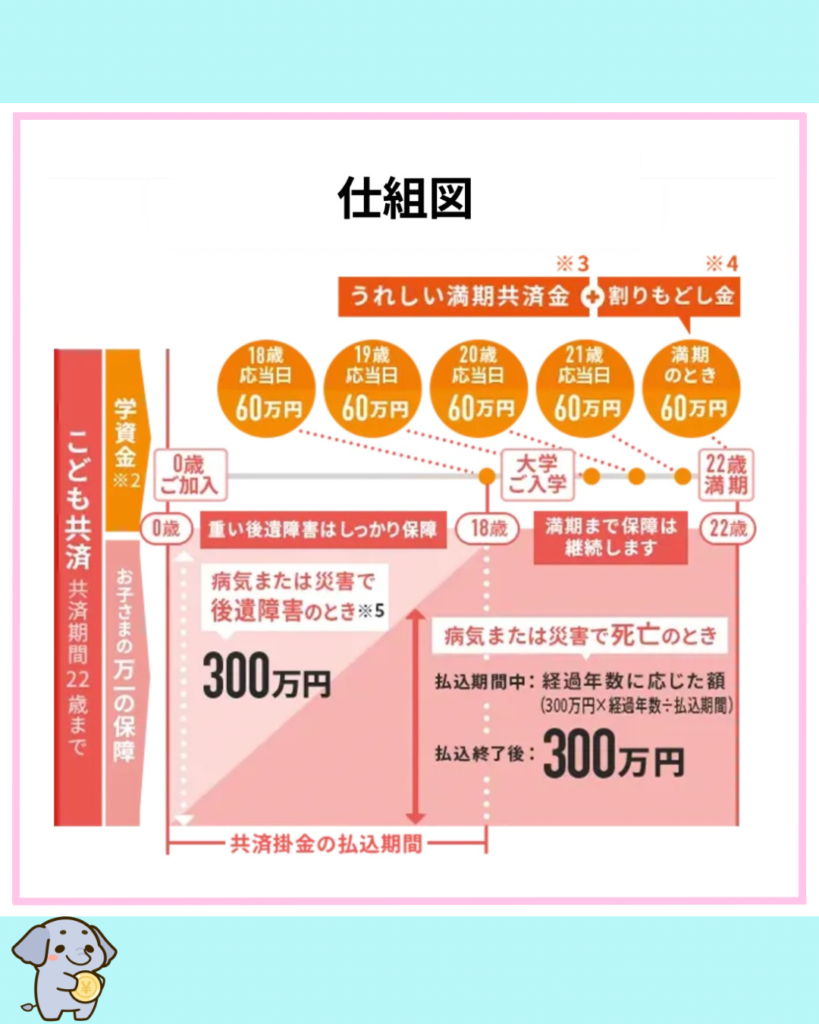

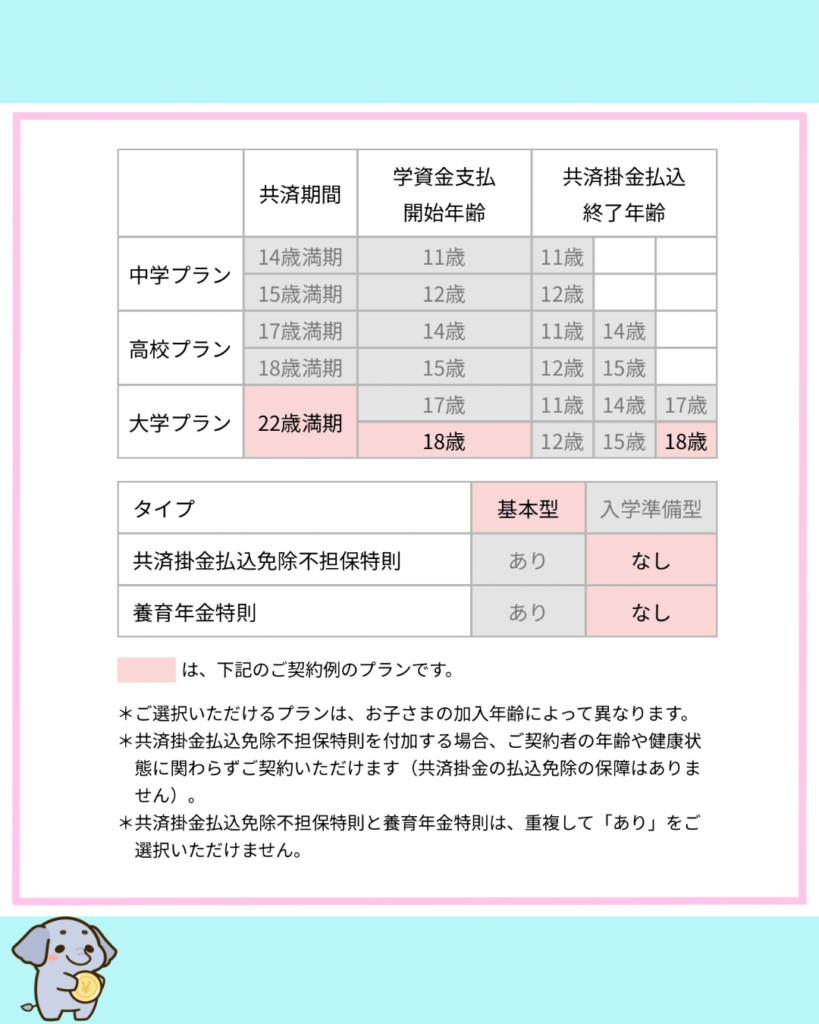

① 学資金の受取りは、進学時期に合わせた中学・高校・大学プランから選べる

② 高い貯蓄性と保障がバランスよく備わっていて、効率的に資金準備できます。

③ ご契約者(親族)がもしものとき、その後の共済掛金は払わなくてもよい

④ 75歳まで契約できる

子ども保険のデメリット

子ども保険(学資保険)には、次のようなデメリットがあります。

✅積み立てたお金を簡単に引き出せない

✅途中解約すると元本割れのリスクがある

✅インフレに弱い

✅満期保険金受取時に税金がかかることもある

✅保険会社が倒産したときのリスク

✅急な出費がある場合に対応できない

学資保険は、契約時に満期学資金の金額を設定します。

長期間にわたり保険料を払い込むケースが多く、受取時にはインフレによって社会経済状況が変化し、契約時に想定していた金額よりも高額な教育資金が必要になる可能性があります。

学資保険は、目的が明確で、自由にお金を引き出せないため、計画的に積み立てることができます。

預貯金のように自由に引き出せる金融商品だと貯まりにくいということも。

学資保険の解約について

学資保険の解約手続きは、加入した保険によって異なりますが、基本的には次のような手順です。

✅解約を希望する旨を保険会社に連絡する

↓

✅保険会社から解約請求書が届く

↓

✅本人確認書類や保険証券などの必要書類を用意する

↓

✅解約に必要な書類をまとめて保険会社に提出する

↓

✅保険会社で解約の書類を受理する

↓

✅書類内容に不備がなければ解約返戻金が払い込まれる

学資保険の解約には違約金やペナルティはありませんが、解約時期によってはデメリットが生じる可能性があります。

解約返戻金の額は、契約時の契約者・被保険者の年齢や保険料の払込年数などにより異なります。

契約から5年以内に途中解約すると、解約返戻金は1割程損をすることになりますが、契約から10年目だと払い込んだ保険料のほぼ全額の解約返戻金が返金されることになります。

解約返戻金とは、契約中の保険を解約したときに返ってくるお金のことで、一般的には契約期間が長ければ長いほど金額は多くなります。

学資保険の解約によるリスク

✅解約返還金は支払った保険料総額を下回ることが多い

✅保障がなくなってしまう

✅再加入ができない場合もある

教育資金人気No.2 定期預金とは?

定期預金とは、銀行などの金融機関が提供する金融商品で、1ヵ月~10年程度の期間をあらかじめ指定したうえで、金融機関にお金を預ける商品です。

定期預金は、普通預金よりも金利が高く設定されています。

定期預金には、固定金利型と変動金利型の2つのタイプがあります。

定期預金には、まとまった資金を一括で預ける定期預金と毎月少額ずつ積み立てる積立定期があります。

定期預金は、お金を使う時期が決まっている方に最適です。

将来の住宅購入や車の購入、子どもの教育資金など、お金が必要になるタイミングで預けたお金を使うことができます。

定期預金のメリット

✅必要な時期に必要な金額を、元本割れせずに確保できる

✅普通預金よりも金利が高い

✅手数料が無料

✅元本割れのリスクがない

✅目的に合わせて満期期間が選べる

✅預金保険制度の対象で、1,000万円までの預入金額と利息が保証される

定期預金は、あらかじめ期間を指定して金融機関にお金を預け入れる商品です。

銀行は、預け入れられたお金を企業等に融資をして運用を行っていますが、普通預金のように、いつ引き出されるか不明なお金では、運用が安定しづらいです。

そのため、定期預金は普通預金よりも金利が高い傾向にあります。

定期預金のデメリット

✅運用効率が悪く、資産運用には向いていない

✅満期まで自由にお金を引き出すことは原則不可能

✅満期前に中途解約ができても金利は下がる

✅インフレによって資産が目減りする可能性がある

✅為替手数料が発生する

✅解約するとマイナスになる可能性がある

✅預金保険制度の対象外

✅円高になると元本割れになり損失となる

各銀行につき保証が1,000万円とその利息まで

定期預金は、投資性のある商品(株式や投資信託等)と比べると、運用効率は高くありません。

超低金利時代においては、普通預金よりも金利が高いとはいえ、あまり差がありません。

また、定期預金の金利では、インフレリスクに対応できません。

インフレリスクとは、物価の上昇によってお金の価値が目減りすることを意味します。

定期預金の解約について

定期預金は、原則として満期までお金を引き出すことができません。

ただし、満期前にお金が必要な場合は、一部解約または中途解約の手続きを取る必要があります。

中途解約とは、満期前に預金の全額を引き出す方法です。

銀行の窓口やインターネットバンキングで手続きができ、一部の金融機関ではATMでも手続きができます。

中途解約をしても手数料はかかりませんが、預入時に約束されていた金利ではなく、それよりも低い期限前解約利率が適用されます。

定期預金の解約には、大きく分けて「満期解約」「解約予約」「中途解約」の3つの手続きがあります。

また、口座(普通・定期)の解約は、現在お取引されている他の金融機関からお取次ぎにて取扱いすることも可能です。

解約請求書に署名捺印のうえ通帳や本人確認書類とともに、他行窓口にご依頼ください(取立手数料がかかります)。

教育資金人気No.3 とにかく節約!

節約のおすすめは次のとおりです。

①固定費の見直し

家賃の交渉、収入に合った住居費への転居、エコ家電への買い替え、ガス・電気の料金プランの見直し、スマホの料金プランの見直し、格安SIMへの乗り換え、フリーWi-FiやポケットWi-Fiの利用など

②食費の節約

外食を控え、自炊を心がける、1ヶ月の食費の予算を決める、使い切れる食材を購入する、昼食はお弁当を用意する、プライベートブランド商品を購入する、安くて幅広い料理に使える食材を選ぶ、特売やセール日にまとめ買いする、買い物する日を決めて、衝動買いを防ぐなど

③無駄遣いをなくす

月の予算を決める、定期預金口座をつくる、小銭は貯金箱に入れる、衝動買いをしない、多額の現金を財布に入れない、買い物に行く回数を減らすなど

さらに節約の基本は以下のとおり!

✅エアコンは冷房は必要な時だけつける

✅照明は不要な灯りはこまめに消す

✅テレビは見ないテレビはこまめに消す

✅パソコンは使わない時は、電源を切る

✅カーテンなどで窓からの熱の出入を防ぐ

✅フィルター清掃をこまめにする

✅家を出る前に傘、ハンカチなど持ち物を確認する

✅自販機やコーヒーショップでは飲み物を買わない

✅飲み物用のお湯を持参する

✅簡単なお弁当の定番を持つ

✅作り置きおかずを活用する

✅市販品に頼らず、簡単に作れる定番レシピを持つ

✅計画的に、買い物の日を決める

エレファント先生

エレファント先生全てをやるのはムリだから、意識しやすいものだけチャレンジしてみると良いゾウ!

FPとして教育資金のアドバイス

エレファント先生ここからはボクの教育資金に対する考え方について、簡単にまとめてみたゾウ!

①学資保険(子ども保険)はNG

教育資金を貯めるのに学資保険はオススメしません。

なぜなら学資保険は多くのケースで、

✅

✅

✅

というようなリスクがあるため、同じように教育資金を貯めるなら「普通に貯金」したほうがよっぽどリスクが少ないと思います!

子育てママ

子育てママそれでも使っちゃうくらいなら「学資保険」とかに入って、使わないようにしたほうが貯まるのよね…

その気持ちはわかるけど、それなら財形貯蓄とかの方がよっぽどオススメだゾウ〜

保険や積立でお金を貯める大きな理由の1つとして、強制力があって解約やめんどくさい手続きをしなければお金を引き出せないから、無意識に貯まるというメリット。

確かに気持ちはわかりますが、

その理由で学資保険に加入するくらいなら、

✅専用口座を作る

✅積立を行う

✅定期預金や財形貯蓄を行う

ほうが、元本割れのリスクも少なく同じような状態でお金を貯めることができるのでオススメです!

②新NISAを活用しよう!

新NISAは、2014年に導入されたNISA制度の政策目的である「家計の安定的な資産形成」をさらに推し進めていくことを目的に、「令和5年度税制改正大綱」内で公開された新制度です。

新NISAは、現行の「一般NISA」と「つみたてNISA」を統合した制度で、2024年から始まります。

新NISAの特徴は次のとおりです。

✅非課税投資枠の大幅な拡大

✅制度の恒久化

✅投資可能期間と非課税期間の恒久化

✅成長投資枠とつみたて投資枠の併用

✅非課税運用期間が無期限化

✅非課税投資額が最大9倍と飛躍的に拡大

✅商品を売却したら非課税枠が翌年に回復する

新NISAでは、つみたて投資枠と成長投資枠が併用できるため、年間投資額の上限は最大360万円になります。

これにより、年間ベースでも旧NISAより多く投資ができます。

新NISAでは、非課税保有期間が恒久化されるため、期限なく運用できることがメリットです。

また、非課税保有限度額の増額とつみたて投資枠・成長投資枠の併用可能により、さらに自由度の高い運用ができるようになります。

NISAはある程度自分で商品を選ばないといけない点が難しいんだけど、、

教育資金のために貯金をするなら、オススメの投資先は〇〇

③ビットコインもオススメ

仮想通貨の中でもビットコインであれば、教育資金の貯金先としてオススメです。

子育てママビットコインって価値が下がることもあるし、すごくリスクの高いイメージがあるわ。

エレファント先生確かに価値は乱高下しやすいけど、5〜10年後を見た時には自分の持っているビットコインの価値は上がっている可能性が高いと思うゾウ!

ビットコインの将来性について

ビットコインは、決済性に優れた仮想通貨として普及率が高く、世界各国で決済手段として取り入れられています。

2024年には半減期を迎えるため、価格上昇の期待が高まっています。

ビットコインは、2100万枚しか供給量が存在しないため、将来は価格が上昇しやすいとされています。

また、2050年までに$147,716.01に達する可能性があるという価格予想もあります。

一方、供給量の固定やマイニング報酬の減少によって、価格が不安定になる可能性があるという見方もあります。

また、業界全体の不安要素・下落傾向には必ず影響されます。

ビットコインの半減期とは、マイニング報酬が半減されるタイミングのことで、この仕組みによってビットコインは流通量をコントロールしており、価格が暴落しないという特徴があります。

ビットコインの半減期は、4年ごとに行われるため2024年の予定ですが、確実にこの日に行われる日時はまだ誰にもわかりません。

エレファント先生さらにビットコインの将来性が明るい理由としては、ビットコインが現物ETFに承認されなことが大きな確信になったゾウ!

ビットコインの現物ETFとは?

2024年1月11日、米証券取引委員会(SEC)はビットコインの現物ETFを承認しました。

これにより、機関投資家や個人投資家がビットコインを直接保有することなく、仮想通貨へのアクセスが可能になります。

ビットコインETFは、ビットコインに投資する上場投資信託(ETF)です。

ビットコインの価格に応じてETFが運用される金融商品です。

ETFは「Exchange Traded Funds」の略で、証券取引所に上場している投資信託です。

現物ETFの取引が開始された11日には、ビットコインの価格は前日の4万5,000ドル台から、2021年12月以来初めてとなる4万9,000ドルを超えました。

また、承認後7日間で9つのETFが合計10万2613BTC(約41億ドル相当)を買い集めています。

子育てママなんだか将来性があることはわかったけど、ビットコインは教育資金を貯める為の投資先として本当に良いのかしら?

エレファント先生確実とは言えないけど、教育資金は長期投資になることが多いから、今のビットコインならヘタな保険や投資先よりも教育資金を運用できる可能性が高いと思うゾウ!

例えば今年に子供が生まれた家庭が教育資金を貯める場合、実際に貯めた教育資金を使うのは早くても5〜20年後になると思います!

それだけの期間が経てば、仮想通貨をはじめとしたビットコインは今より普及して、さらに大きな価格をつけている=価値が上がっている可能性があります。

もちろん、途中で引き出したいときなどは価値が下がってしまうリスクもありますが…

ビットコインの投資には、毎月〇〇円など決まった金額がないので、その月に家計が辛ければ投資する金額を調整することもできます!

心理的な意味でも、仮想通貨の取引所でビットコインを売買するのは慣れるまでは、保険の解約と同じくらい面倒だと思うこと方も多いと思うので、逆に捉えればカンタンに引き出せないから強制力がかかりやすく、結果途中で切り崩しもしにくいと思います。

まとめ:教育資金を貯めるために人気No.1の学資保険はオススメできない

今回は諏訪地域のお金初心者の子育てママさんからの質問を元に、「保険チャンネルで相談できる教育資金」について解説していきました♪

保険やお金に関するお悩みを無料で相談できるということで、諏訪地域の子育てママさんからも人気の保険チャンネルのFP相談のサービス。

今回はご相談をくださる諏訪地域の子育てママさんから、保険チャンネルで教育資金の相談をする前に教育資金の貯め方について知りたいというご相談を受けたので、教育資金のポイントについてまとめてみました!

エレファント先生諏訪地域で教育資金のご相談をしたい子育てママさんもキホンを抑えておくと具体的な相談ができるゾウ〜

これからお金のキホンを学んでいきたい諏訪地域の子育てママさんや、お金のお悩みがある方も、気軽に相談できる保険チャンネルのFP無料相談。

FP無料相談に興味がある方は、この機会に無料相談を受けてみてはいかがでしょうか?

これからも諏訪地域でご相談をくださるお金初心者の子育てママさんのご相談はもちろん。

諏訪地域以外でご相談をくださる全国の子育てママさんに向けても、お金の勉強をしていきたい初心者の子育てママさんに向けても分かりやすくお伝えしていきます♪

コメント